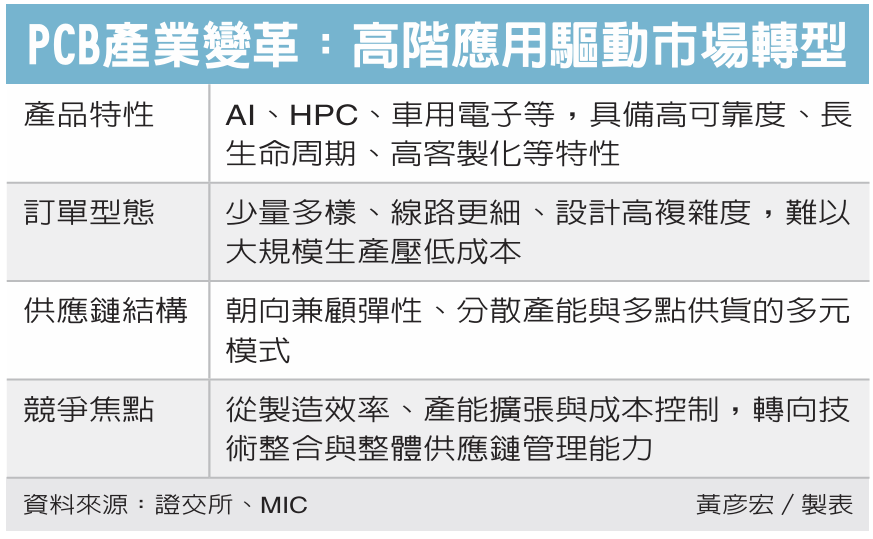

台湾证券交易所与资策会产业情报研究所(MIC)近期在台湾创新板官网发布报告指出,全球PCB市场规模虽已达800亿至900亿美元并持续稳定成长,但内部产品结构已明显分化。高阶应用产品成为引领产业成长的核心动能,不仅拉高技术门槛,更颠覆了传统大批量生产的制造模式。

MIC表示,传统PCB产业主要以硬板、高密度连接板(HDI)、软板及IC载板为核心,过去高度仰赖大规模生产与产能扩张来降低成本。然而,当终端需求跨足AI伺服器与智慧车用电子时,产品特性转向「高可靠度、长生命周期、高客制化」,使订单型态由大量标准化,转变为少量多样与高复杂度设计。

这项转变直接冲击传统以中游制造为核心的单向供应链。上游原材料(如铜箔基板、玻纤布)因地缘政治与景气波动频繁面临供给紧张与价格震荡,增加了交期管理的难度;中游制造厂频繁切换产品规格,亦大幅拉高营运成本与品质控管的复杂度。在终端客户要求在地化生产与风险分散的趋势下,单一制造据点已难以满足全球多点供货的需求。

面对高阶应用的浪潮,台湾PCB产业内部的竞争模式正逐步分化为「制造导向」与「供应链整合」双轨并行的架构。一方面,臻鼎-KY(4958)、欣兴、南电及景硕等传统制造龙头,持续透过庞大的资本支出、制程技术升级与良率提升,巩固其在AI与HPC等规模化、标准化高阶市场的领先地位。

市场上也出现如荣惠-KY创(6924)等「供应链整合型」业者。此类模式不直接投入重资本的PCB制造,而是采取轻资产经营,透过拼板设计、跨区域物流与严格的品管机制,整合多家PCB板厂资源。

展望未来,PCB产业虽然具备长期成长动能,但也面临中国大陆厂商引发的价格战、地缘政治重组等不确定风险。制造导向业者获利仍高度依赖产能利用率,在景气波动时需承担较高的折旧与财务压力;而供应链整合型业者则因资源调度灵活,能有效分散单一市场风险,形成相对稳定的获利结构。

本文转自:TNT时报

广告↓